《別把你的錢留到死》: 我們怎樣在這個只活一次的世界裡生活得問心無愧?

我經常想,我們怎樣在這個只活一次的世界裡生活得問心無愧呢?如果換句話來問,我們如何活出最好的人生呢?我們如何過得爽?這就是今天我想聊的話題。我記得在《奇葩說》這個節目中,黃執中有一段讓我印象深刻,他說的內容大概就是完美的人生是讓我們的人生充分擁有最多的選擇權,而要達到這個狀態,需要的要素就是財富、智慧和健康。畢竟這個話題是一個很大的課題,不是幾句話就能深入探討,這篇文章會專注在財富和健康進行討論。

今天想要分享的這本書叫做《別把你的錢留到死》。作者是一位美國知名對沖基金經理人比爾·柏金斯(Bill Perkins)。這本書所探討的是我們如何能在離開世界的時候把自身的財富花完,因為我們死後所剩下的錢都是一種浪費,浪費我們活著的時候用來賺錢的時間。你原本可以用那些時間陪伴家人,做自己有興趣的事物,創造人生體驗,甚至耍廢,都比我們渾渾噩噩地把時間用來賺錢卻沒有把錢花完要好。我们經常為了CP值比較這比較那,卻沒有把離開世界前的財富規劃好。你說我們是不是搞笑呢?

人生就是體驗的加總

相信各位看到這裡,心中一定有疑問,你會問如果我不努力賺錢,我在離開世界前,把錢花完怎麼辦?作者在書中花了很多篇幅來解釋各位所焦慮的問題,而作者最大的宗旨是希望各位讀者花更多心思來思考自己的人生,活出自己向往的生活,而非慣性地按照大家的期待度過一生。他也強調人生就是體驗的加總,也就是說,人生是由體驗堆疊起來的,所以我們要專注在於最大化人生的滿意度,而不是最大化自己的財富。財富只是達成這個目標的手段。我們要花錢來購買體驗,然後在適當的年紀去經歷各種體驗。

體驗的重要性

体體驗不只是體驗的那一霎那,當你回憶那個瞬間,就重新體驗一次,重新感受一次。

你會問為什麼體驗對人生這麼重要?你會說,我去一個旅行,我去滑雪,玩完了體驗就沒有了,錢也花掉了。但其實事情並不是如此,作者提出了一個很棒的例子,那就是他的父親。作者的父親已經年紀很大,身體狀況也沒有很好,無法再創造更多的體驗。因此,他送了爸爸一個很珍貴的禮物,一台充滿回憶的iPad。作者把他父親在大學時參加的足球隊,以及贏得美國大學美式足球杯大賽的畫面,放進了iPad。當他爸爸看著iPad時,一邊笑一邊哭。雖然他無法再擁有難忘的經歷,卻能在回憶中獲得極大的滿足。所以體驗不只是體驗的那一霎那,當你回憶那個瞬間,就重新體驗一次,重新感受一次。相信各位每次在看舊照片的時候,心中總會想起那時的情景,想起那時的美好,對吧?作者稱之為“回憶股息”。好的體驗會有好的回憶,為你帶來“回憶股息”,所以我們要專注的是到底我們想要什麼體驗。

想想你每天在星巴克享受一杯咖啡是你要的體驗嗎?這會創造回憶嗎?還是,你可以自己在家泡一杯咖啡,把買星巴克的咖啡錢省起來,然後把錢花在你想要的體驗上,例如去北歐旅遊,學習一門語言,或者是其他更有意義的活動?

好好決定要怎樣花你的時間和金錢,這是充分善用你的生命活力的核心要點。

創造體驗的時機

健康狀況會逐漸限制你對財富的享受,因為無論你花得起多少錢,如果沒有健康,我們能享受的那個體驗的感受就變低

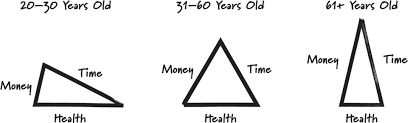

當你了解體驗的重要性,那到底什麼時候應該開始創造體驗呢?書中提到在人生中,有三個重要要素:時間、金錢和健康,與黃執中說的很相似。人生在不同的階段,所擁有的健康與錢財的比例是不同的。年輕的時候,你很健康但沒有很多錢,就像我,十年唯一不變的就是我的存款數字。當你退休的時候,你有很多錢但體力不如以往。健康隨著年齡增長下滑,財富隨著我們不斷儲蓄而增加,但作者想強調的是健康狀況會逐漸限制你對財富的享受,因為無論你花得起多少錢,如果沒有健康,我們能享受的那個體驗的感受就變低。

我們每樣想做的事情,都必須參考所需的體力與健康,再做決定,不是每件事情都可以延遲滿足。例如滑雪,滑雪是一種需要大量體力的運動,你在年輕的時候,能享受滑雪的樂趣必定比年老時多很多。我還記得我第一次學滑雪時,不知道摔了多少次,滑到最後,不只是腳酸,手臂更酸,因為每次摔倒都要用手把自己撐起來。試想一下,假如你已經六十歲,你還敢像我這樣一直摔倒來學滑雪嗎?當你以這種思維進行衡量後,你會發現有些活動是必須趁年輕的時候做才能最大化其價值。

你越早投資在體驗,越早可以獲得回憶股息。每個體驗堆疊起來,你的“回憶股息”將會在某一年超越你在那一年所投資的體驗。

最好的情況就是在你能力所及的範圍內,盡早投資在體驗。你越早投資在體驗,越早可以獲得回憶股息。每個體驗堆疊起來,你的“回憶股息”將會在某一年超越你在那一年所投資的體驗。直至你老了之後,再也無法創造更多的經歷,就像作者的父親一樣,至少你還有“回憶股息”讓你回味這一生的冒險。

享樂主義 vs. 未雨綢繆

或許你會問,我在年紀輕輕就開始享樂體驗,沒有為以後做打算,那我老了沒有錢過活,怎麼辦?相信大家都有這個疑問,我在讀這本書的時候心中也有這樣的疑問。尤其在我們東方社會,未雨綢繆這個概念在我們心中根深蒂固,所以我們年輕的時候,不顧一切地工作,每天996,拼命賺錢,只為了年老能夠安享晚年,對吧?

但是作者在書中提到,根據近期美國消費者財務狀況調查,隨著人們年紀增長,資產淨值的中位數也隨之提高。此外,美國勞工部曾做過一項消費者支出調查,發現2017年55-64歲的家庭平均支出為65,500美元,而65-74歲則下滑到55,000美元。儘管醫療支出增加,但其他的消費其實減少了更多,比如娛樂上的消費。此外,這個年紀的人很大可能已經還完房貸和車貸。因此我們不難理解,他們的財富因為複利的關係隨之增加,但花費減少,導致淨資產增加。我們東方國家的平均儲蓄率一定比美國高,所以我們很大可能浪費更多的原本可以花在體驗上的時間。

任何一項你對未來會覺得擔心的事情,都有保險產品可以提供保護。

那你會問,我努力存錢是為了以後昂貴的醫療費,有錯嗎?作者提到我們可以通過保險來為我們以後的生活進行規劃。任何一項你對未來會覺得擔心的事情,都有保險產品可以提供保護。

如果你怕自己突然離開世界,你可以通過人壽保險來保護自己以及心愛的人。如果你怕自己活得比預計的時間長,擔心錢不夠用,那你可以嘗試了解年金保險來對抗壽命風險。年金保險就像是你年輕時定期交付保費以累積準備金,到了老年,保險公司就按照約定金額持續給你錢,直到身故為止。

這不是投資建議,只是作者希望能夠通過提供一些方案,讓各位能夠有效地把風險轉移。

此外,作者提到與其認真賺錢只是為了以後昂貴的醫療費,不如趁年輕好好照顧身體,把錢花在維持健康以及預防疾病上。預防勝於治療,有了好的健康,它能改善你人生中的一切,使得每個體驗都更加快樂。想象一下,你希望在年邁時,每個星期去不同子女的家住,能夠抱起可愛的小孫女和愛玩的孫子玩耍一整天,還是躺在病床上,聽著冰冷的儀器聲,身體插滿著管子,沒有質量地活著?所以趁年輕、身體還行的時候,必須好好照顧,別把它當成理所當然。

淨資產高峰

淨資產高峰是一個最佳的時間點,讓你享受自己財富帶來的果實。

假如你能接受死前把錢花光,那人生什麼時候是最適合開始動用自己的儲蓄呢?每個人都有一個淨資產高峰,一個最佳的時間點來享受自己財富帶來的果實。你可以去預測自己的預期壽命,網上有很多這樣的工具,然後考量自己對於風險的忍受度,再算一下你需要為將來儲蓄多少錢,並需要什麼工具來轉移風險。

關於你需要為將來儲蓄多少錢,作者提供了以下公式來計算你的生存門檻:

先聲明,這個公式只是大概計算出你的生存門檻,不作為投資建議。畢竟很多變數是因人而異,如你所居住的環境、你的消費模式、你的負擔等。請你跟相關專業人士諮詢以獲得更精準更符合你的數字

生存門檻 = 0.7 x 一年生活成本 x 剩餘的生命年數

通過這個公式,你就能算出大概需要儲蓄的數字。當你存到足夠的錢以保障你的基本生活需求後,就可以開始計劃如何更好地享受你的財富。這樣,你就可以在最佳的時間點動用自己的儲蓄,享受人生中最美好的體驗,並最大化“回憶股息”的收益。

人生得遺憾

希望自己有勇氣,忠於自己,去過自己想要的生活,而不是按照別人的期待過人生。

希望自己沒那麼努力工作,錯過了自己孩子的青春期以及與自己伴侶在一起的時間。

最後,作者在書中提到一位緩和治療的照護人員,布朗妮‧維爾 (Bronnie Ware)的故事。緩和治療是專門照顧生命只剩下幾周的人,這位照護人員常常跟病人聊天,發現大部分的病人都有相同的遺憾。他們都希望自己有勇氣,忠於自己,過自己想要的生活,而不是按照別人的期待過人生,畢竟沒有人會後悔自己沒在辦公室花更多的時間。他們也希望自己沒那麼努力工作,錯過了自己孩子的青春期以及跟自己伴侶在一起的時間。這就能對應到作者所提到的「回憶股息」,越早投資體驗,越早獲得回憶,畢竟在人生的最後,你所惦記的絕對不會是財富。

我们离开的那天和不能够享受某些体验的那一天,是两个完全不同的日期。

作者也提到我們離開的那一天和不能夠享受某些體驗的那一天,是兩個完全不同的日期。也就是說,你喜歡極限運動,但你不能做這些運動往往不是在你離開的那一天,有可能是在四十歲的時候,因為孩子和家人的關係,因為你不想冒這個風險,你決定放棄這個愛好。或者是五十歲時,你發現你的興趣變了,你不再喜歡了,也可能在六十歲時,你的身體狀況不允許了。這些都是在你離開世界之前就可能發生的。面對過度延遲滿足,造成遺憾的問題,不僅發生在一個人的生命尽头,反而會發生在人生的每一個時期。

作者建議我們把剩下的人生時間,以五年或十年為一個時期,然後思考我們想做的事情、想要的體驗,在不考慮金錢的情況下,以身體狀態和最大化體驗享受為前提,去寫下你想做的事情。這樣能更好地審視你想做的事情,在最適合的時期去做,獲得最好的體驗。

成功與風險的相關性

或許你會有這個疑問,假如我根據我想要的體驗而努力,結果卻是不好的,失望的,就好像是創業,我努力了,但創業失敗了,那我不是很蠢嗎?作者就提到了成功與風險的相關性。假如你還年輕沒有家庭和孩子,你想嘗試創業,創業失敗了你還是可以成為上班族,但成功了你不僅能賺到錢,還能獲得生活上的成就。那這件事情成功向上的風險遠遠大過可能失敗的下降空間,那就勇敢嘗試吧。即使結果不如意,你依然獲得美好的回憶,因為如果你曾經全心全意做一件事情,無論發生什麼事,你都會從中獲得正向的回憶。

你越年轻,就要越大膽尝试,因为風險和報酬會隨著時間改變。當你年輕時,即使失敗,你仍有充足的時間來調整方向。隨著年齡增長,失去的潛在收益和機會也會增加,風險變得更高,而潛在的回報卻可能降低。

個人心得

以前的我,會只專注增加收入,減低消費,然後投資以複利的方式來實踐增長財富。體驗對於我而言,就是一種消費,是一種短暫逃離現實的一種方法。看完這本書後,我個人最大的領悟就是如何在人生體驗和賺錢之間取得平衡。賺錢固然重要,但它只不過是人生其中一個面向,創造自己想要的體驗同樣重要。在作者所提到的人生三大要素中,其實時間和健康只會隨著時間的流逝而越來越少或者是越來越差,所以我們必須有意識地審視我們想要的體驗所需的體力和健康狀況,才去考慮是否要延遲滿足。當然,這本書所有討論的前提就是你並沒有生存危機,假如你連三餐溫飽都有問題,那你必須盡力賺錢以改善經濟狀況為主要目的。就算如此,這也不妨礙你看這本書,因為我相信有朝一日你將挨過這段苦日子,走上屬於你的花道,那時的你就能實踐書中的概念。

看完這本書後,我個人最大的領悟就是如何在人生體驗和賺錢取得平衡。

此外書中也提到一些大家關注的問題,例如是否把錢留給孩子?在什麼時候把錢留給孩子或者是公益團體才能把錢的效能最大化?作者都給出非常詳細的解釋。我覺得這本書非常適合所有人,尤其是那些已經一定的經濟基礎的朋友,這本書非常推薦給你。